خسارت تأخیر تأدیه چیست؟ شرایط مطالبه، جدول ونحوه محاسبه دقیق

خسارت تأخیر تأدیه، به دلیل تورم فزاینده در کشور، همواره یکی از مهمترین خواستههای طلبکاران در دعاوی حقوقی به شمار میرود. شناخت ماهیت این خسارت و تمایز آن با مفاهیمی چون وجه التزام، قبل از طرح هرگونه دعوای حقوقی، اهمیت بالایی دارد. این مفهوم، یک ابزار قانونی است که هدف آن، جبران ضرر ناشی از کاهش ارزش پول به مرور زمان میباشد.

خسارت تأخیر تأدیه چیست؟

خسارت تأخیر تأدیه در واقع جریانی مالی است که به دلیل تأخیر در پرداخت دین و انجام یک تعهد مالی به وجود میآید. این خسارت برای جبران افت ارزش پولی که در موعد مقرر توسط بدهکار پرداخت نشده است، محاسبه میشود تا بستانکار از کاهش ارزش پول (تورم) متضرر نشود.

مبنای اصلی تعیین و تشخیص این نوع خسارت ماده ۵۲۲ قانون آیین دادرسی مدنی مصوب سال ۱۳۷۹ است. طبق این ماده، خسارت تأخیر تأدیه صرفاً برای دعاوی که موضوع آنها دِین و از نوع وجه رایج کشور باشد (مانند بدهی ناشی از چک، سفته یا ثمن معامله) قابل مطالبه است.

⚖️ آیا خسارت تأخیر تأدیه شامل حال شما میشود؟

همین حالا از وکیلیاران بپرسید 👇

شرایط اساسی مطالبه خسارت تأخیر تأدیه

برای آنکه طلبکار (داین) بتواند خسارت تأخیر تأدیه را از طریق مراجع قضایی مطالبه کند، وجود شرایط قانونی زیر ضروری است:

- موضوع دین باید وجه نقد باشد: تعهد اصلی باید پرداخت وجه رایج (پول) باشد، نه تعهدات غیرپولی.

- دین باید حال شده باشد: موعد پرداخت بدهی فرا رسیده باشد.

- مطالبه دین از سوی طلبکار: طلبکار دین خود را مطالبه کرده باشد. (مثلاً با ارسال اظهارنامه یا طرح دادخواست).

- تمکن و امتناع بدهکار: بدهکار (مدیون)، با وجود توانایی مالی (تمکن)، از پرداخت دین خودداری کرده باشد.

- ورود ضرر ناشی از کاهش ارزش پول: در نتیجه این امتناع، ضرری ناشی از تغییر فاحش شاخص قیمت سالانه (تورم) به طلبکار وارد شده باشد.

نکته مهم در تعیین خسارت: برخلاف وجه التزام که مبلغ آن با توافق طرفین مشخص میشود، میزان خسارت تأخیر تأدیه توافقی نیست و صرفاً توسط دادگاه و بر اساس شاخص رسمی اعلامی توسط بانک مرکزی تعیین میگردد.

نحوه محاسبه دقیق خسارت تأخیر تأدیه

تعیین میزان خسارت تأخیر تأدیه بر عهده دادگاه است. دادگاه با لحاظ تناسب تغییر شاخص سالانه که توسط بانک مرکزی جمهوری اسلامی ایران تعیین میگردد، مبلغ خسارت را محاسبه و به پرداخت آن حکم میکند.

الف) فرمول محاسباتی

نحوه محاسبه این خسارت بر اساس شاخص تورم بانک مرکزی انجام میشود. این فرمول ارزش پول در زمان جدید را نسبت به زمان سررسید محاسبه میکند. طبق رویه قضایی، فرمول محاسبه به شرح زیر است:

ارزش ریالی دین در زمان تأدیه (پرداخت) = (شاخص زمان پرداخت ÷ شاخص زمان سررسید) × مبلغ اصل دین

- شاخص تورم: شاخص بهای کالا و خدمات مصرفی که توسط بانک مرکزی اعلام میشود، مبنای محاسبه است.

- عدد بهدستآمده در این فرمول شامل مبلغ اصل دین به همراه خسارت تأخیر تأدیه است.

- فرمول محاسبه خسارت (بهتنهایی): برای به دست آوردن مبلغ خسارت به تنهایی، کافی است مبلغ دین اولیه را از نتیجه فرمول فوق کسر کنیم.

ب) مبنای زمانی محاسبه

طبق رأی وحدت رویه شماره ۸۵۰ دیوان عالی کشور، مبنای محاسبه با رعایت تناسب تغییر شاخص سالانه تعیین میشود.

- مبداء محاسبه: مبدأ محاسبه خسارت معمولاً از زمان مطالبه دین توسط طلبکار است.

- مبدأ محاسبه در چک: طبق تبصره الحاقی به ماده ۲ قانون صدور چک و رأی وحدت رویه شماره ۸۱۲ دیوان عالی کشور، مبدأ محاسبه خسارت تأخیر تأدیه برای چک بر مبنای نرخ تورم، تاریخ سررسید چک (تاریخ خود چک) است. این امر در مورد چک، آن را از شمول شرایط مقرر در ماده ۵۲۲ قانون آیین دادرسی مدنی خارج میسازد.

- پایان محاسبه: محاسبه خسارت تا هنگام پرداخت دین ادامه مییابد.

خسارت تاخیر تادیه از چه زمانی محاسبه میشود

- مبدأ محاسبه: تاریخ سررسید چک است، حتی اگر چک پس از سالها برگشت بخورد.

- نکته: این امر بر اساس قانون اصلاحی صدور چک است و اگرچه برخی رویههای قضایی متفاوت است، اما ملاک اصلی همان تاریخ سررسید است.

- مبدأ محاسبه: تاریخ مطالبه است. این مطالبه میتواند به صورتهای زیر باشد:

- تاریخ ابلاغ اظهارنامه قضایی

- تاریخ تقدیم دادخواست به دادگاه

نکته: اگر مطالبهای پیش از دادخواست انجام نشده باشد، خسارت از تاریخ تقدیم دادخواست محاسبه میشود.

- برای سفته: مبنای محاسبه خسارت تأخیر تأدیه، تاریخ صدور واخواست یا ابلاغ اظهارنامه است، نه تاریخ سررسید مندرج در سفته.

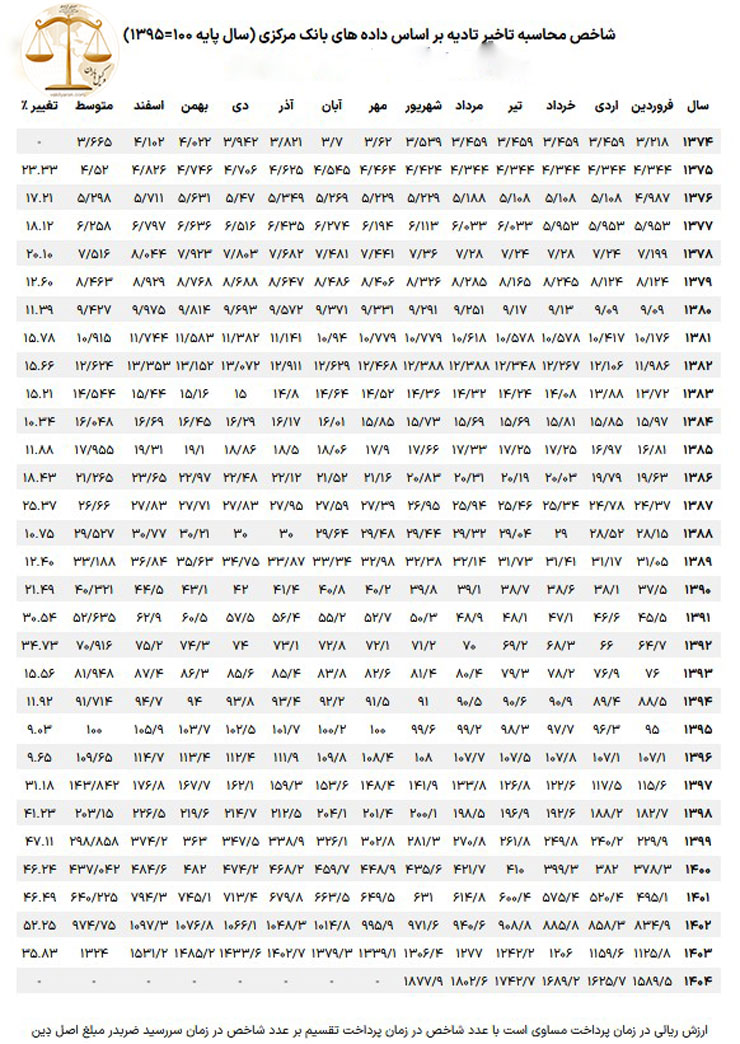

جدول شاخص محاسبه خسارت تاخیر تادیه بانک مرکزی

دیدگاه فقهی در خصوص خسارت تأخیر تأدیه

در فقه امامیه، دریافت مبلغی مازاد بر دین اصلی به سبب تأخیر در پرداخت، در صورتی که شرط آن از پیش تعیین شده باشد، ربا تلقی میشود و باطل است. اما فقهای معاصر با تکیه بر قاعده لاضرر، خسارت تأخیر تأدیه را به عنوان جبران کاهش ارزش پول پذیرفتهاند، نه به عنوان سود یا بهره. از این رو، رویه قضایی نیز این دیدگاه را پذیرفته است.

تفاوت خسارت تأخیر تأدیه با وجه التزام

خسارت تأخیر تأدیه و وجه التزام هرچند هر دو ضمانت اجرای مالی هستند، اما تفاوتهای حقوقی کلیدی دارند:

| ویژگی | خسارت تأخیر تأدیه | وجه التزام |

|---|---|---|

| مبنای تعیین | قانونی (ماده ۵۲۲ ق.آ.د.م) | قراردادی و توافقی توسط طرفین |

| مرجع تعیین | منحصراً توسط دادگاه | توسط خود طرفین در قرارداد مشخص میشود |

| ماهیت مبلغ | متغیر و بر اساس نرخ تورم بانک مرکزی | ثابت و مشخص |

| قلمرو تعهد | فقط در تعهدات پولی (مانند چک، سفته، اجارهبها) | در همه انواع تعهدات (پولی و غیرپولی) |

| قابلیت مطالبه | حتی اگر در قرارداد ذکر نشده باشد، قابل مطالبه است | فقط در صورتی قابل مطالبه است که در قرارداد قید شده باشد |

سؤالات متداول (FAQ) درباره خسارت تأخیر تأدیه

۱. آیا برای مطالبه خسارت تأخیر تأدیه، وجود قرارداد یا شرطی در آن الزامی است؟ خیر، مطالبه خسارت تأخیر تأدیه نیاز به وجود شرطی در قرارداد ندارد. طبق ماده ۵۲۲ قانون آیین دادرسی مدنی، حتی اگر در قرارداد شرطی برای وجه التزام وجود نداشته باشد، در صورت احراز شرایط قانونی (مانند مطالبه طلبکار و امتناع مدیون)، میتوان خسارت تأخیر تأدیه را مطالبه کرد.

۲. مبنای محاسبه خسارت تأخیر تأدیه نرخ سالانه است یا ماهانه؟ از لحاظ قانونی، ماده ۵۲۲ قانون آیین دادرسی مدنی به «تناسب تغییر شاخص سالانه» اشاره دارد. اگرچه در رویه قضایی سابق و برخی حوزهها برای دقت بیشتر، محاسبه از روی شاخصهای ماهانه (ماه به ماه) انجام میشده است، اما آرای وحدت رویه جدید (مانند رأی ۸۵۰) که از سال ۱۴۰۲ به بعد لازمالاجرا شدهاند، ملاک محاسبه را نرخ سالانه اعلامی بانک مرکزی قرار میدهند.

۳. آیا خسارت تأخیر تأدیه شامل سود تسهیلات بانکی و وجه التزام میشود؟ خیر، خسارت تأخیر تأدیه اصولاً فقط شامل اصل بدهی (اصل دین) است و سود تسهیلات را در بر نمیگیرد. اگرچه برخی نظریات حقوقی معتقدند برای جبران کامل تورم باید شامل کل بدهی باشد، اما منتقدانی نیز بر این باورند که اعمال این خسارت بر سود یا وجه التزام، ممکن است منجر به محاسبه سود مرکب شود و صحیح نیست.

۴. اگر مدیون در زندان باشد یا اعسار او پذیرفته شده باشد، آیا باز هم خسارت تأخیر تأدیه تعلق میگیرد؟ بله، زندانی بودن بدهکار مانع از تعلق خسارت تأخیر تأدیه نمیشود. همچنین، اگر اعسار (ناتوانی مالی) بدهکار پذیرفته شود و پرداخت بدهی بهصورت اقساطی تعیین گردد، محاسبه خسارت تأخیر تأدیه تا زمان پرداخت کامل دین (یا قسط مربوطه) ادامه دارد.

۵. آیا میتوان خسارت تأخیر تأدیه را برای مهریه مطالبه کرد؟ بله، در صورت تأخیر در پرداخت مهریه، اگر مهریه وجه نقد باشد، زن میتواند خسارت تأخیر تأدیه را بر اساس شاخص تورم سالانه بانک مرکزی از طریق دادگاه مطالبه کند.

۶. آیا هزینههای دادرسی یا حقالوکاله مشمول خسارت تأخیر تأدیه میشود؟ خیر، هزینههای دادرسی و کارشناسی (بهعنوان مثال هزینههای حقوقی) مشمول محاسبه خسارت تأخیر تأدیه نمیشود. این هزینهها در صورت محکومیت خوانده، باید توسط او پرداخت شود، اما خودشان دیرکرد نمیخورند.